Ninguém compra uma ação por R$ 10 esperando vendê-la por R$ 9. Todavia, na ânsia de lucros mais rápidos, muitos compram ações de centavos – os famosos “micos” ou penny stocks – e torcem para esses ativos dispararem.

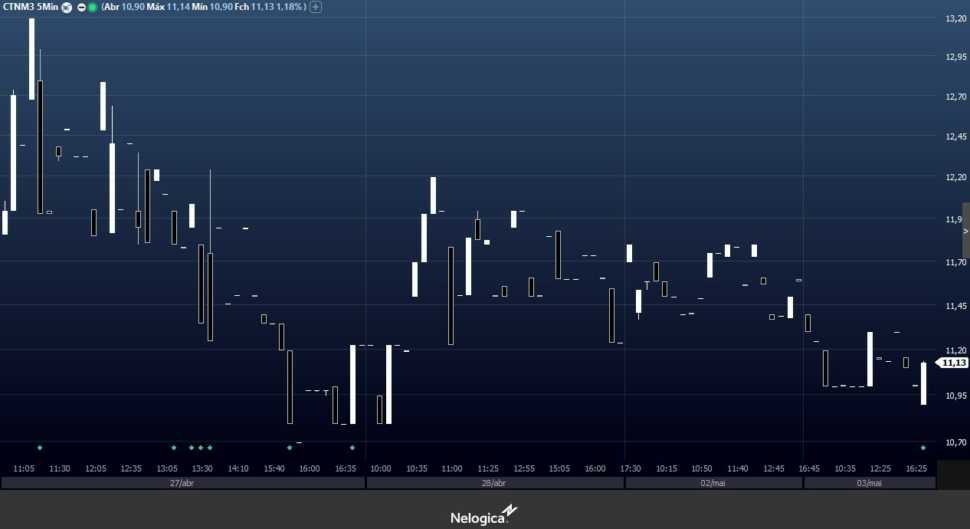

Às vezes acontece, de fato. Em abril, por exemplo, as ações ON da Coteminas [CTMN3] saltaram 274% apenas nos dias 24 e 25, após companhia anunciar acordo com a varejista chinesa Shein.

Apesar de ter desvalorizado 27,5% na quinta-feira passada (27), as ações ainda acumulam 177,8% de alta nos últimos 30 dias. O desempenho surpreendente esconde o fato de que os ativos seguem sem liquidez.

Em bom economês

Quanto maior a facilidade para trocar um ativo por dinheiro, mais líquido ele é. A máxima da teoria econômica é igualmente válida quando o assunto é trade.

De acordo com Filipe Borges, analista técnico da Benndorf Research, um papel líquido é aquele no qual “você consegue entrar e sair das suas posições no lote que você possui, no preço mais próximo do último negócio realizado”.

Ações líquidas são as com registro de demanda alta, resume João Tonello, analista técnico da mesma casa. “Se tivermos que falar um número, diríamos que empresas com negociação diária média dos últimos 20 dias superior a R$ 60 milhões representam empresas líquidas”, especifica.

No entanto, ainda segundo Tonello, o conceito de “alta demanda” varia conforme o tamanho da empresa e seu setor de atuação. “As empresas mais líquidas serão empresas miradas pelos gringos para entrada no Brasil, normalmente blue chips e bancos.”

Riscos e retornos

Ambos os analistas recomendam operar apenas ativos líquidos, seja para day ou swing trade. O risco de operar um ativo sem liquidez, explicam, é entrar em uma operação e se ver obrigado a sair por um preço muito distante – para baixo – do último negócio realizado.

Caso haja necessidade de encerrar uma posição, de curto ou maior prazo, diz Filipe Borges, a falta de liquidez pode levar o trader a sair do papel a uma cotação bem distante dos stops.

“Vamos supor que uma ação esteja cotada a R$ 10”, aplica o analista. “Só que, se você tiver 10 mil ações, para conseguir encerrar [a posição] nessas 10 mil, você só consegue encerrar a R$ 9,50. Isso daria 5% de spread, de diferença entre o último negócio e o preço ao qual você ia conseguir encerrar suas posições.”

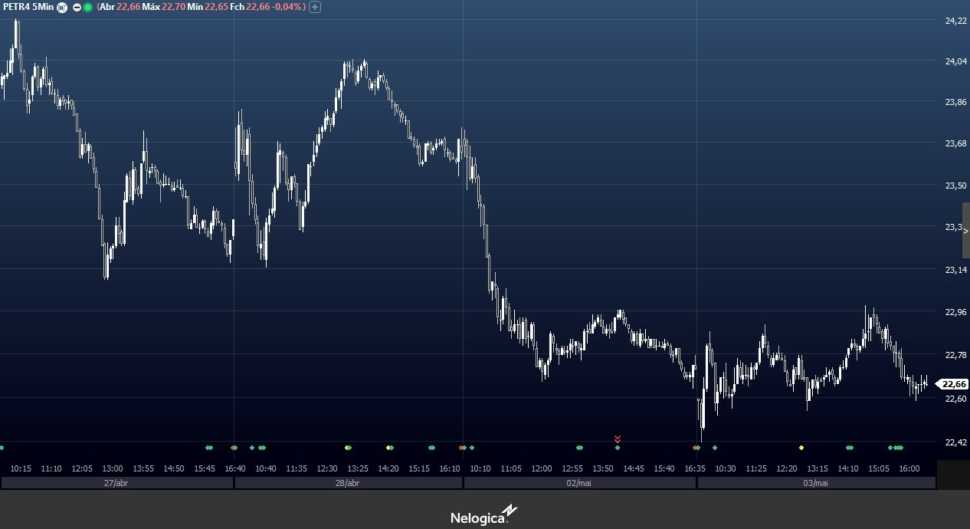

Os danos são menores quando se trata de ativos com liquidez. Em uma operação malsucedida de compra das ações PN da Petrobras [PETR4] a R$ 23,62, por exemplo, “você consegue encerrar a R$ 23,61, R$23,60, ou seja, em um preço muito próximo do último negócio realizado, que não impacta percentualmente no seu capital”.

A potencial impossibilidade de sair das posições a spreads menores é a razão pela qual nem Filipe nem Tonello recomendam trades com papéis da moda, como OIBR3, AMER3 e, mais recentemente, CTMN3.

Em suma, quem entra em ativos sem liquidez precisam aceitar o preço de tela ao sair da posição, que geralmente é bem discrepante da cotação de entrada. Já com ativos líquidos, os gaps de preços são bem mais curtos, a oscilação é mais linear, facilitando o gerenciamento de risco.

Questão de tempo

João Tonello vê mais risco em negociar ações sem liquidez nas operações de day trade, devido à alavancagem. Já Filipe Borges vê igual perigo tanto para day quanto para swing trade.

“Às vezes, para swing trade pode ser até pior. Seu ativo começa a subir muito, então começa a cair muito, e você não consegue encerrar suas posições.”

Qualidade x quantidade

Um ativo com liquidez não necessariamente pertence a uma boa empresa. Basta a expectativa por algum evento relacionado à companhia em questão ou a projeção de um impulso positivo ou negativo no preço para gerar aumento de liquidez, diz Filipe Borges.

“Ou seja, se você acha que a empresa pode ser ruim e cair muito, isso pode gerar um aumento de liquidez também.”