Os Estados Unidos costumavam ter mais de 30 mil bancos, a maioria deles atendendo apenas uma única comunidade. Dois séculos de fracasso e depósitos perdidos sugerem que menor nem sempre é melhor.

Diga as palavras “um grande banco” em voz alta e feche os olhos.

O que você vê?

Talvez um arranha-céu cintilando friamente no céu, ou manchetes sobre trilhões de dólares em perdas durante a crise financeira de 2008/09, ou talvez até mesmo uma velha fotografia de John Pierport Morgan Sr. (famoso banqueiro americano) franzindo a testa e agarrando o braço da sua cadeira como se fosse uma adaga de aço apontada diretamente para o seu coração.

E o que “um banco pequeno” lhe traz à mente?

Provavelmente, é Jimmy Stewart interpretando o banqueiro de uma cidade pequena, George Bailey, no clássico filme de 1946 “A Felicidade Não Se Compra”. Ou é outro pequeno banco muito parecido com o dele, onde a prudência reina e todo mundo conhece o seu nome.

A história dos bancos nos Estados Unidos mostra, no entanto, que nossa inclinação instintiva de acreditar que grande é ruim e pequeno é bonito está errada.

Durante a maior parte da história dos Estados Unidos, os bancos eram pequenos por design – e muitas vezes fracassaram como resultado. As falências bancárias mais recentes, no Silicon Valley Bank e no Signature Bank, ocorreram em bancos regionais, não em gigantes entre os dez maiores.

Há anos, os bancos eram regulamentados no nível estadual, não federal.

Falando em retórica populista, mesmo enquanto recebiam subornos de banqueiros, os legisladores estaduais controlavam o mercado inicial para permitir o lançamento de bancos. Isso limitava a maioria dos bancos a atender áreas locais.

Em 1809, o Farmers Exchange Bank de Glocester, Rhode Island, tornou-se o primeiro fracasso bancário notável do país.

O que o tornou digno de notícia não foi o seu tamanho; era minúsculo. Mas o pequeno banco havia tomado emprestado US$ 800.000, ou 4 mil vezes seu capital total, de acordo com o falecido historiador financeiro Bray Hammond, que o chamou de “banco de comédia musical”.

O Farmers Exchange emitiu dívidas e distribuiu dinheiro por toda a Nova Inglaterra a um ritmo cada vez mais frenético, até que faliu.

Naquela época, o governo não imprimia dinheiro; os bancos o faziam. Quando emprestavam ou tomavam emprestado de forma muito agressiva, o resultado era um pânico bancário, como em 1819, 1837, 1839 e 1857.

Mesmo depois que o governo federal assumiu a emissão do dinheiro nacional durante a Guerra Civil, ocorreram panes em 1873, 1884, 1890, 1893 e 1907.

Às vezes, o pavio era aceso por pequenos bancos, às vezes por grandes, embora as perdas para os depositantes geralmente fossem bastante pequenas e o dano passageiro.

Os grandes bancos eram vistos como malignos, especialmente no sul, que suspeitava de qualquer entidade nacional que pudesse prejudicar os direitos dos estados.

Andrew Jackson chamou o Segundo Banco dos Estados Unidos da América de “golpe fatal à nossa liberdade” antes de finalmente conseguir sufocar o banco central na década de 1830.

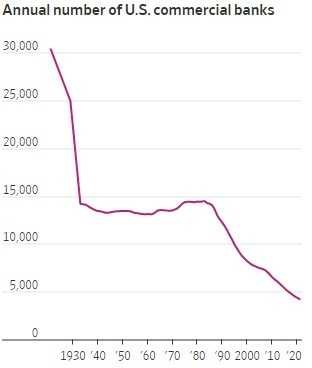

A desconfiança dos grandes bancos ajudou a levar à enorme proliferação dos pequenos. Em 1896, os Estados Unidos tinham 12.112 bancos – quase todos operando em apenas um estado, a maioria sem quaisquer escritórios filiais.

No entanto, em 1907, foi o maior banqueiro de todos eles, J.P. Morgan, que interveio para evitar o pânico. Naquele outono, a Knickerbocker Trust faliu, provocando retiradas de mais de US$ 200 milhões – ou cerca de US$ 40 bilhões nos dias de hoje.

Morgan rapidamente montou um consórcio de bancos que reforçaram as principais empresas, acalmando os depositantes.

Mesmo após a criação do Federal Reserve em 1913, a maioria dos bancos permaneceu pequena e local.

Os Estados Unidos alcançaram o pico de 30.456 bancos em 1921.

Então, veio uma onda de falências de fazendas na década de 1920 e, ainda mais devastadora, a Grande Depressão.

A maior mortandade em massa da história bancária ocorreu. Nos cinco anos até 1933, mais de 10 mil bancos – 42% do total nacional em 1929 – desapareceram. A maioria era pequena.

Foto: George Rinhart/Corbis/GETTY IMAGES

Os depósitos totais em bancos dos Estados Unidos recuaram de US$ 58,3 bilhões em 1929 para US$ 41,7 bilhões em 1933. Historiadores estimam que os depositantes nos bancos falidos perderam, em média, até 25% do dinheiro investido.

Policy makers federais viram a crise como evidência de que “havia muita concorrência nos bancos dos Estados Unidos”, afirma Richard Sylla, historiador financeiro da Universidade de Nova York.

O New Deal (programa de políticas públicas do presidente Franklin D. Roosevelt) impôs regras de regulamentação que, entre outras disposições, proibiram os bancos comerciais de subscrever ações e títulos.

Os bancos entraram em um longo período de estabilidade, se não de estase. A onda de falências cessou, mas também cessou o crescimento no número de bancos. Em 1983, os EUA tinham menos bancos do que em 1933.

Desde a década de 1980, reguladores e formuladores de políticas têm se preocupado que alguns grandes bancos tenham se tornado “grandes demais para falir”.

No entanto, os maiores bancos continuaram a crescer: de 1990 a 2019, a participação de ativos bancários dos 25 maiores bancos dos Estados Unidos duplicou para 68%, de acordo com um estudo de 2020 dos economistas Caroline Fohlin, da Universidade de Emory, e Matthew Jaremski, da Universidade Estadual de Utah.

Ao longo das mesmas três décadas, os cinco maiores bancos triplicaram sua participação no mercado, controlando 45% de todos os ativos.

Há um século, os 25 maiores bancos detinham um total combinado de menos de 16% de todos os ativos bancários, e os cinco maiores detinham menos de 6%.

Os custos de cumprir as regulamentações, especialmente a complexa lei Dodd-Frank de 2010, são uma razão pela qual os EUA perderam cerca de um terço de seus bancos independentes desde 2008, diz o professor Sylla.

Ainda assim, os gigantes podem fazer coisas que seus concorrentes menores não podem. Você dificilmente encontrará uma filial do seu banco comunitário local se precisar de serviço enquanto estiver viajando em Lisboa ou Lagos.

E grandes empresas globais precisam fazer negócios com grandes bancos globais que possam organizar financiamento de estoque, proteger riscos cambiais e mover grandes somas através das fronteiras nacionais.

Por outro lado, como alguém que cresceu em uma estrada de terra em uma vila com 100 pessoas a 12 milhas do semáforo mais próximo, posso garantir que não há substituto para a atenção pessoal de um banqueiro local. George Bailey estava certo: ninguém conhece os negócios e consumidores locais, especialmente os pequenos, melhor do que os banqueiros locais.

Caso contrário – mesmo com os melhores aplicativos bancários de smartphone – grande parte dos EUA se tornaria um “deserto bancário”, onde serviços financeiros básicos não estão disponíveis.

É tentador querer resolver o problema “muito grande para falir” dividindo os gigantes em pequenos pedaços, mas isso ignora a longa história de falhas entre bancos de médio e pequeno porte. A história deve nos lembrar que os maiores e os menores têm seu lugar.

(The Wall Street Journal)