A Raízen (RAIZ4) estreou na B3 em 8 de agosto de 2021, com valor de mercado de R$ 76 bilhões e ações cotadas a R$ 7,40, no piso da faixa sugerida – mais de 45% acima do fechamento desta segunda-feira (08), a R$ 5,01. Fundos internacionais especializados em energia responderam por 60% da demanda pelos ativos, atraídos pelo viés ESG da empresa.

A oferta pública movimentou R$ 6,9 bilhões, a maior estreia da América Latina no ano e “o maior volume captado na bolsa até então”, ressalta Felipe Ruppenthal, da Eleven Financial. Investidores pessoa física também tiveram participação relevante: da demanda de R$ 30 bilhões pelas ações, R$ 14 bilhões vieram do varejo.

“A narrativa [para o IPO] era muito clara: a Raízen é a quarta maior empresa em faturamento do país, tem atuação diversificada e seu mercado estava em alta, além da pegada ESG da companhia”, explica Júlio Borba, da Benndorf Research. Criada em 2011, como uma joint venture entre Cosan e Shell, a companhia é uma das maiores produtoras de cana de açúcar e etanol do mundo.

O apelo ESG também compunha um dos apelos para a estreia na bolsa. A Raízen buscava recursos para sua estratégia de investimentos focados em energia renovável, comentou o analista da Eleven. O projeto visava expandir a produção de etanol de segunda geração (E2G), produto com baixa emissão de poluentes, com tecnologia de propriedade da Raízen “capaz de produzir 50% da capacidade atual de etanol sem expansão da área de plantio ou de capacidade de moagem, utilizando como matéria-prima o rejeito da produção atual”.

O etanol de segunda geração emite menos CO2 que o de primeira geração, sendo vendido com prêmio superior a 70%. A Raizen já conta com carteira de pedidos superior à capacidade atual de produção.

O que mudou do IPO para cá?

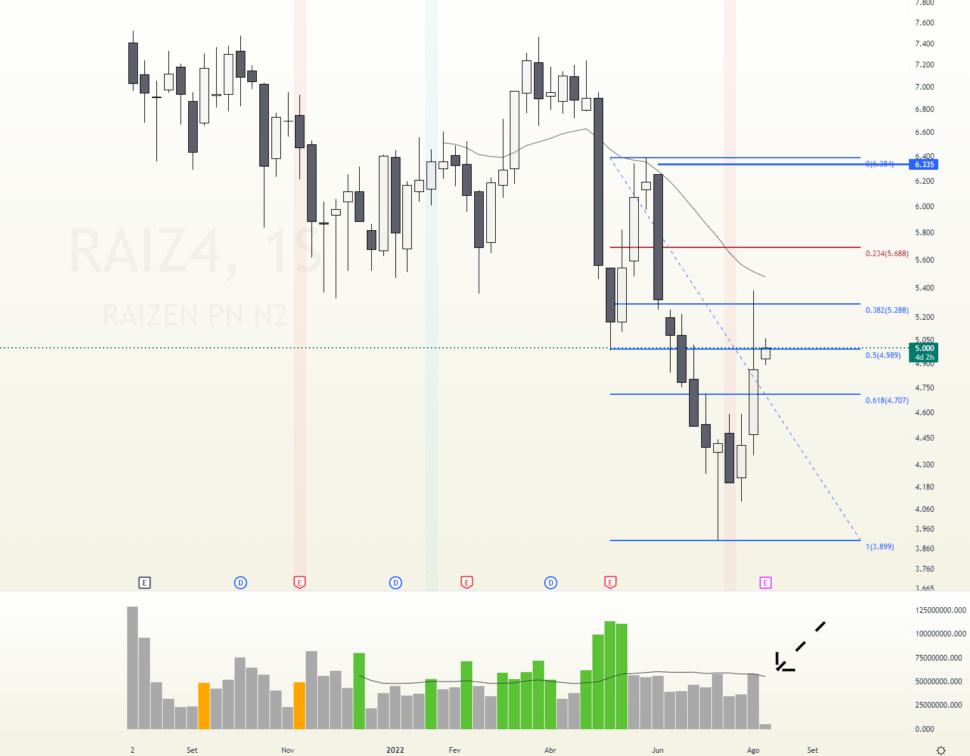

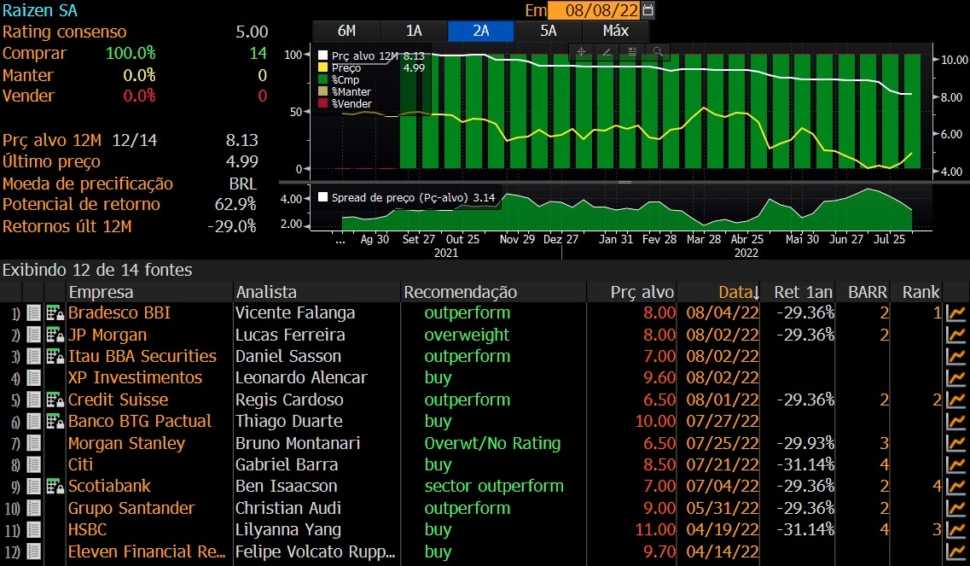

Na máxima histórica de fechamento, RAIZ4 já atingiu R$ 7,34, em março deste ano. Ainda assim, ao olhar o desempenho da ação desde sua estreia, “enxergamos com clareza que ainda temos apenas topos e fundos descendentes, ou seja, ainda está em tendência de baixa no longo prazo”, explica Filipe Borges, da Benndorf. De acordo com o analista gráfico, “é indicado aguardar o rompimento de 5,40 para novas compras”.

Para Júlio Borba, no entanto, os juros são o principal motor da queda dos papéis. “Os juros futuros do momento do IPO até agora subiram mais de 35%, enquanto a Selic saiu de 5,25% para 13,75% atualmente”. Além disso, explica, medidas de alteração nas alíquotas de impostos do Brasil reduziram os impactos positivos que a valorização do petróleo Brent potencialmente teria sobre o caixa da Raízen. O analista da Benndorf ressalta não ver mudança drástica nos fundamentos da sucroalcooleira, maior distribuidora de etanol do Brasil.

No início de agosto, a B3 anunciou a inclusão da Raízen na primeira prévia da carteira do Ibovespa, a vigorar entre setembro e dezembro deste ano.

A chave da mudança

Se os juros prejudicam a performance de RAIZ4 na bolsa brasileira, “uma queda nos juros futuros, conforme a ocorrida nas últimas semanas, deve ajudar, dado que, junto a essa queda os papéis já subiram mais de 25% do fundo”, comenta Júlio. O “fundo” mencionado diz respeito a um padrão característico da análise gráfica.

Nesse aspecto, o ativo se encontra em tendência de alta, “com confirmação de fluxo comprador no curto prazo”, aponta o grafista Filipe Borges. “A ação tem resistência em R$ 5,40 e, acima deste valor, abre espaço para altas até o objetivo, em R$ 6,30”. A cotação que marca o suporte do papel no gráfico atualmente é de R$ 4,35, conclui.

Sob outro prisma, o analista da Eleven descreve uma alta no preço do açúcar como um dos principais catalisadores de uma eventual valorização da companhia, assim como “uma menor incerteza sobre a política de preços de combustíveis da Petrobras e uma aceleração nos investimentos relacionados ao E2G e energia renovável”. Anúncios de parcerias ou compra de empresas do setor também teriam potencial impacto positivo.

Felipe ressalta que o principal desafio do setor de energia – no que tange a petróleo e gás, combustíveis – no Brasil é a dominância da Petrobras. “Como detentora de cerca de 80% de participação de mercado no fornecimento de combustíveis no Brasil, ela gera uma série de ineficiência e incertezas no setor”. Os recentes desinvestimentos da estatal em refinarias e campos de petróleo, de acordo com o analista, têm permitido o surgimento e fortalecimento de novas empresas do mercado energético. A nova Lei do Gás, sancionada em abril do ano passado, “permite uma maior competição nesse mercado”, finaliza.

Ao tratar das empresas de energia, Júlio Borba salienta o diferencial da Raízen. “Não é uma empresa de energia comum, como definimos a maioria das empresas do setor de energia elétrica (geração, transmissão e distribuição) da bolsa”, uma vez que a empresa produz biocombustíveis. Além de atuar na produção de etanol e açúcar, a empresa também comercializa seus produtos através da segunda maior rede de distribuição da América do Sul, com atuação em serviços junto à rede de postos Shell.

“Dessa forma, ela vende um outro tipo de ‘energia’, em que os principais riscos estão atrelados à interferência do governo, seja em alíquotas tributárias, incentivos para o setor, mudanças de políticas de preço, entre outros”, acrescenta Júlio.

Em concordância, Felipe, da Eleven, destaca que o mercado de combustíveis dos EUA “é muito maior que o brasileiro, com maior competição entre empresas e sem um grande player estatal (como a Petrobras) que gere uma série de desequilíbrios no mercado”. A maior economia do mundo detém “capacidade de refino muito superior, empresas mais integradas e com diferente matriz energética”, enfatiza.

Em contrapartida, não há nenhuma empresa comparável à Raízen nos EUA, afirma Júlio. O caso mais aproximado é o da Neste, na Finlândia, “que também vende biocombustíveis e oferece serviços similares, assim como atua na produção de produtos derivados do petróleo”.

![Ações da Cosan [CSAN3] derretem: entenda o motivo](https://tradenews.com.br/blackhole/2025/09/queda-acoes-csan-360x180.jpg)