Os analistas Max Bohm e João Tonello compartilharam suas visões sobre o desempenho de EZTC3, CYRE3, MDNE3, JHSF3, DIRR3 e CURY3 na live do Ação e Reação desta semana, realizada na última segunda-feira (24), no canal da Nomos TV.

Cury [CURY3]

Para Max, a Cury é uma das melhores empresas do setor de construção civil do Brasil. A companhia negocia a 4,5 vezes Preço/Valor Patrimonial, 9 vezes Preço/Lucro e 7,7 vezes EV/Ebitda. Além disso, paga algo próximo a 9% de yield.

“Eu teria Cury com uma visão mais de dividendos, numa carteira mais ampla buscando upside”, apontou. “Acredito que há mais upside em Cyrela [CYRE3] e EzTec [EZTC3].”

Graficamente, Tonello destaca que o ativo está indo para a movimentação de alta, tentando fazer quase um pivô de alta. CURY3 havia feito uma congestão lateral “bem importante”, que poderia voltar para a região de LTA, e absorveu bem, mostrando que há demanda pelo ativo.

“A tendência preço/volume do ativo é majoritariamente compradora há anos, desde 2022”, explicou. “Então, é um ativo que vem marchando para frente firme e forte.” O analista compraria apostando no rompimento semanal, ainda que seja uma compra “bastante arriscada”.

“Pensando em dividendos, é uma excelente escolha”, sugere.

EzTec [EZTC3]

Apesar de um dia já ter sido muito famoso, o papel tem estado fora do radar nos últimos dois anos, de acordo com Max. Porém, EZTC3 chama a atenção do analista por seus múltiplos “bem” descontados, negociando a 0,6 vezes Preço/Valor, 5 vezes Preço/Lucro e 6 vezes Ev/Ebitda.

“É um valuation barato”, afirmou.

Além disso, a ação cai 28% em 2024. Por fundamento, Max aponta que EZTC3 está barata, e pode ser oportunidade de compra, pois pode entrar no radar de investidores em breve, fazendo o papel subir.

No swing trade, Tonello aponta que é compra assim que o ativo fechar acima de R$ 14,50.

“Enquanto não fechar, estou de fora.”

Cyrela [CYRE3]

Para Max, esse é um dos melhores papéis da Bolsa. CYRE3 caiu cerca de 20% devido aos juros, mas o analista pontua que a companhia divulgou “belíssimo” resultado e prévia operacional.

O ativo cai 16% no ano, e negocia a 0,8 vezes Preço/Valor Patrimonial, 5 vezes Preço/Lucro, e 6,7 vezes Ev/Ebitda. “Por fundamento, é uma bela compra.”

Graficamente, Tonello explica que CYRE3 estava fazendo um “belíssimo” padrão de aceleração Cup and Handle – padrão que se parece com uma xícara com alça com dois fundos arredondados, um maior que o outro.

Esse movimento, ele prossegue, geralmente significa movimentações de alta em seguida, porém acabou não acontecendo após o Federal Reserve (Fed) anunciar que a inflação americana continuaria alta. No mesmo dia, o mercado perdeu a LTA – linha de tendência de alta –, buscando uma região de suporte, mas não conseguiu segurar.

“Para retomadas de movimentação compradora, quero que o papel ganhe o ponto pivô na região de R$19,80”, ponderou. “Fechando acima dessa região, a gente compra.”

Passando da região de R$ 21,41, o analista ressalta que o mercado deve puxar ainda mais a movimentação compradora.

Moura Dubeux [MDNE3]

O valuation da companhia é “bem interessante”, segundo Max. MDNE3 cai 19% no ano e negocia a 0,7 vezes Preço/Valor Patrimonial – mais barato que Cyrela e EzTec –, 5,5 vezes Preço/Lucro e 5,4 vezes Ev/Ebitda.

“Está barato. A questão é a preferência por se expor ao Nordeste ou São Paulo”, frisou. “Para mim, é compra no fundamento.”

Nos gráficos, Tonello demonstra que o ativo perdeu uma LTA muito importante. Sendo assim, ele sugere compras apenas acima de R$ 12,20, “que foi o ponto que colocou a inflexão no mercado”.

JHSF [JHSF3]

Atuando em vários segmentos – incorporação imobiliária, varejo, shopping e hotéis –, a JHSF negocia a 0,5 vezes Preço/Valor Patrimonial e 7,5 Preço/Lucro, de acordo com Max. Além disso, o ativo cai 27% no ano.

“Gosto da gestão de JHSF, pois a companhia atua bem no segmento AAA”, apontou. “Ela tem feito um bom trabalho de focar em ativos estratégicos e desinvestir de participações que não são core.”

Dessa forma, a empresa tem feito reciclagem dos seus ativos, focando em empreendimentos com grande retorno, como a Fazenda Boa Vista e os novos shoppings.

Durante a pandemia da Covid-19, Tonello explica que JHSF3 teve uma grande valorização nos gráficos. Depois de romper máximas históricas, nunca conseguiu sair da máxima de R$ 6,67.

“Eu sempre fiquei muito atento ao papel, mas cada vez mais ele vem embarcando em novas movimentações de mínimas.” Sendo assim, o analista afirma que não há nenhum indício de compras graficamente, ou até mesmo vendas. É um indicativo neutro.

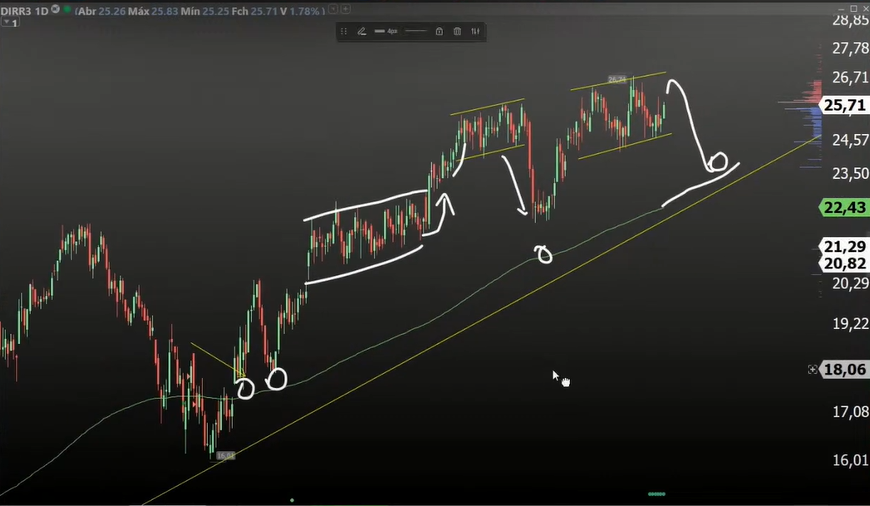

Direcional [DIRR3]

DIRR3 negocia a 2 vezes Preço/Valor Patrimonial, 8,5 vezes Preço/Lucro e 7 vezes EV/Ebitda. Ademais, o papel sobe 15% no ano.

“É uma bela empresa, tem capacidade de gestão muito boa”, ressaltou Max. “Atua na baixa renda e também também business de média e alta renda.”

Por outro lado, Max não compraria o papel no momento por ser um case mais esticado.

Já nos gráficos, Tonello aponta que o mercado está “bonito”, fazendo movimentações de topos e fundos ascendentes, mas recentemente o ativo já mostra um pouco mais de fraqueza.

Então, para movimentações compradoras, o analista sugere esperar que o mercado recue até mais perto de uma média de tendência.

“É uma empresa que está trabalhando com gráfico muito forte, mas ainda prefiro um recuo um pouco melhor para pegar o ativo”, concluiu.

Assista à live completa: