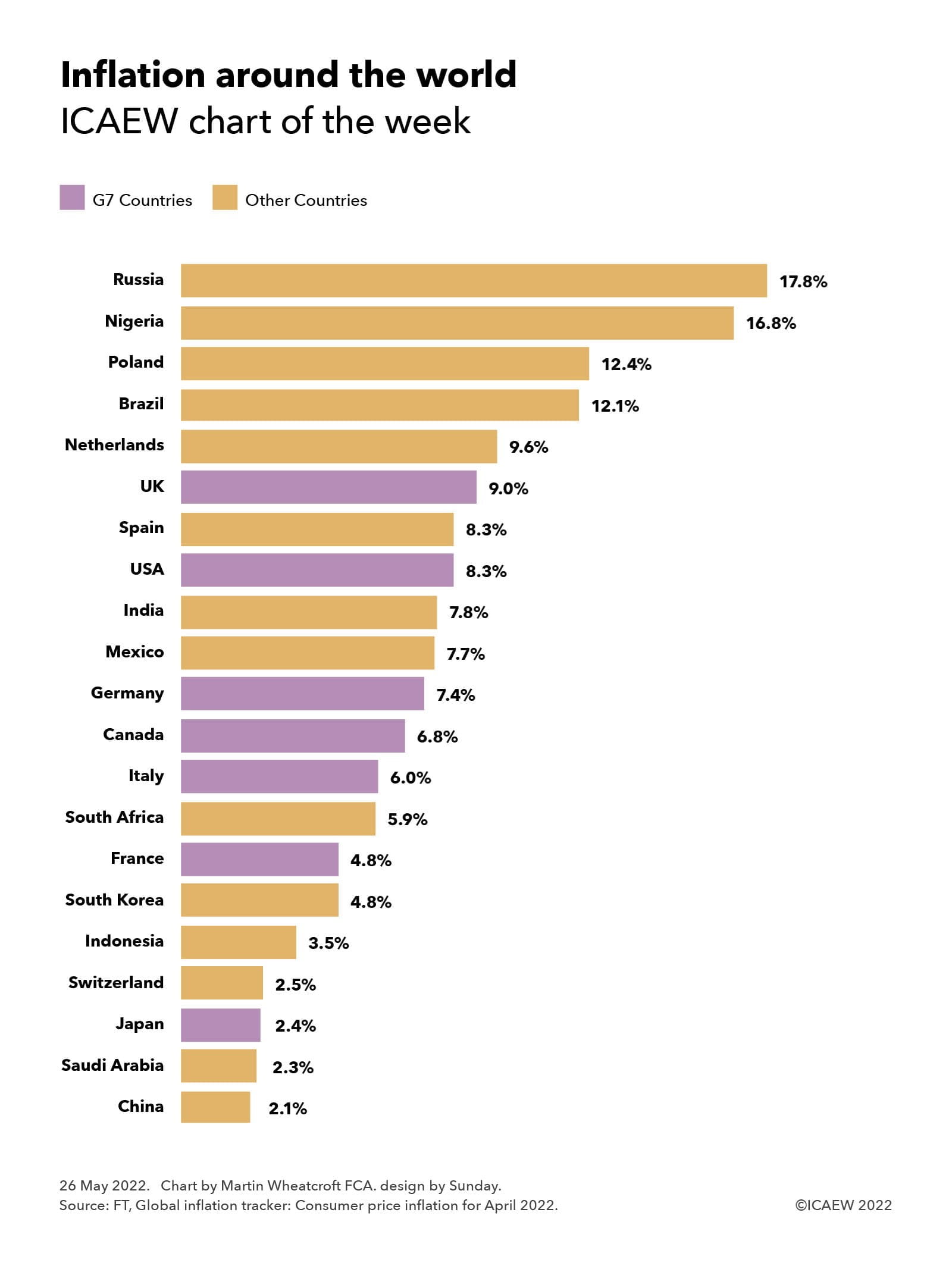

A inflação, representada no Brasil pelo dragão, é um monstro com o qual nós, brasileiros, convivemos há muito tempo (pelo menos desde a década 80) e que já teve dias mais ameaçadores que hoje. Como aponta o gráfico, o monstro hoje é global. Por aqui, foi com o Plano Real (1994) que aprendemos a matar o dragão.

Aqui no Brasil, a cultura da indexação (entre outros fatores) faz desse fenômeno mais resiliente e de difícil controle que em países desenvolvidos. Qualquer contrato de serviço que ultrapasse 1 ano de duração normalmente é corrigido pela inflação passada. A lista dos contratos com essa característica de correção automática é grande: aluguel, luz, água, internet e demais utilities, seguro saúde, seguro de vida, serviços prestados por longo prazo, etc. Essa característica de repasse inflacionário é cultural e, quando temos alta nos índices oficiais (IPCA, IGPM), esse efeito retroalimenta o fenômeno da carestia.

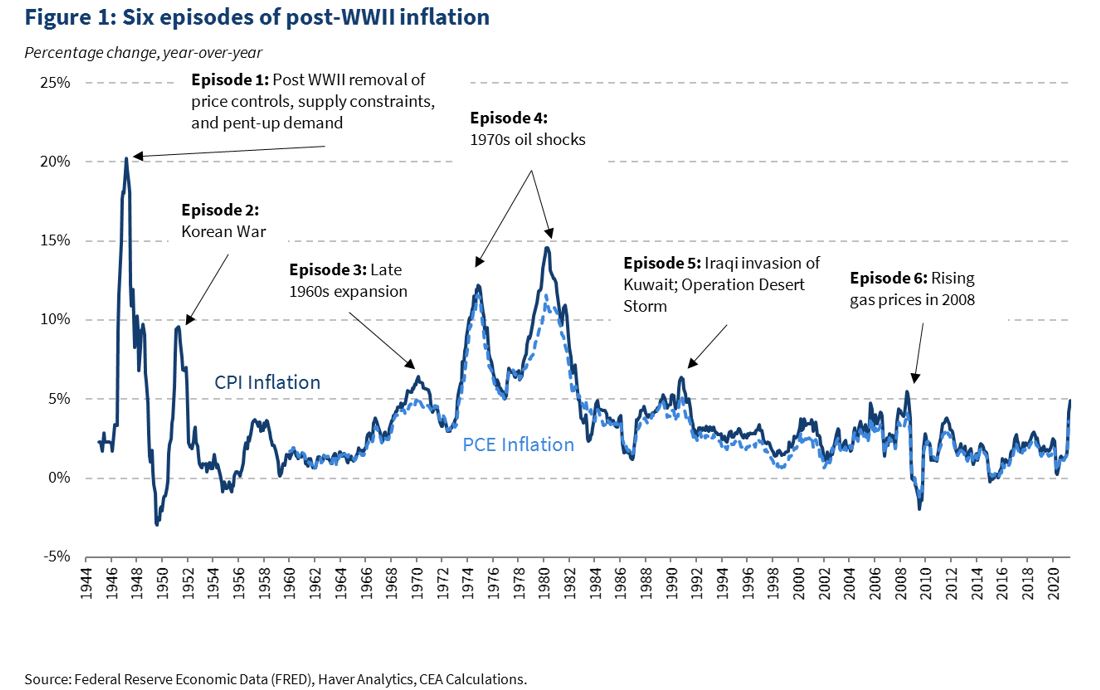

Nos EUA, principal país e mercado financeiro global, o fenômeno da inflação estava adormecido e praticamente ausente de qualquer discussão nos últimos 40 anos (figura 2), desde os choque do petróleo no final da década de 70. A meta de inflação do FED, o banco central americano, tem sido 2% a.a. nos últimos anos. Ciclo após ciclo macroeconômicos, a inflação permanecia baixa.

Inflação Americana desde a 2ª guerra mundial – foco 1980 até 2022

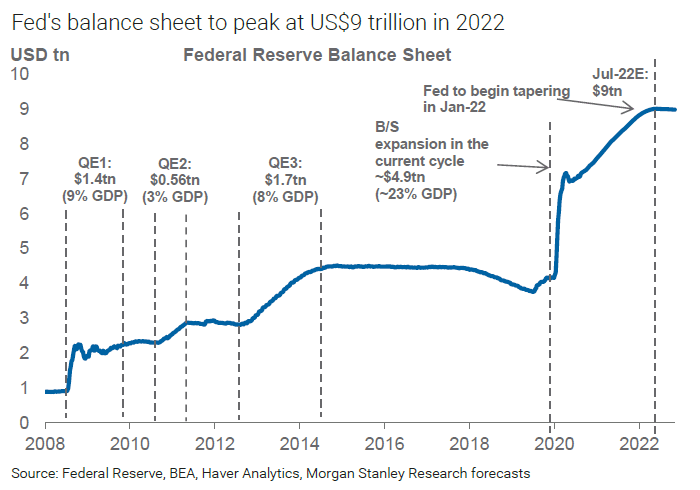

Na grande recessão (a crise de 2008), o FED utilizou de seu balanço para injetar na economia mais de USD 3 trilhões (figura 3), entre 2008 e 2014, a título de suporte à economia. E seguiu-se uma década de bonança (o S&P500 teve uma de suas melhores décadas quanto ao retorno), com inflação baixa (figura 2). Agora, na atual crise, a expansão foi ainda maior: o balanço do FED saiu de cerca de US$ 4 tri para o pico de US$ 9 tri. Não houve expressiva redução do balanço entre a primeira e a segunda expansões. Lembrando que o balanço girava em torno de US$ 1 tri (antes da grande recessão) há uma década, não é exagero afirmar que estamos em águas “nunca antes navegadas” e não existe registro do impacto que a redução pode trazer de efeito à economia e aos mercados.

Esse efeito de falta de inflação por tanto tempo tem tido impactos interessantes. O autor que vos escreve participou, uma semana antes de escrever esse texto, de uma reunião com os principais analistas e gestores de renda fixa de uma das maiores empresas de gestão de recursos globais (top 5 em AUM – ativos sob gestão). Eu diria que os gringos estavam “perdidinhos”! As recomendações do que fazer com o dinheiro mais pareciam com as de um estagiário que acabara de iniciar seu trabalho no mercado, de tão simplórias e óbvias que eram. Não é difícil imaginar que a falta de inflação por 40 anos gerou uma geração de profissionais que não sabem tratar do tema.

Estamos em tempos difíceis, pela enorme quantidade de incertezas no horizonte. Estímulos massivos por parte dos principais banco centrais (inchaço dos balanços), pandemia global (ainda afetando as cadeias produtivas globais), guerra regional (afetando grandes produtores de commodities) e juros zero já usados e abusados há alguns ciclos econômicos são apenas os fatores mais gritantes. Estes geram incertezas e, por consequência, dificuldades de prever os próximos passos no cenário macro. Como já dizia a canção: “prudência e dinheiro no bolso, canja de galinha não faz mal a ninguém…”, parece ser uma boa sugestão de por onde começar a pensar em nossa alocação de recursos.

Renda fixa com taxas em dois dígitos é a opção mais óbvia e imediata. Por que não aproveitar os juros em alta que temos à disposição no mercado brasileiro? Baixo risco e alto retorno? Aqui, o principal risco (admitindo que se escolheu riscos de crédito e duration compatíveis com os objetivos do investidor) é o câmbio, que pode fazer com que os juros, ainda que em patamares altos, possam perder a significância em poucos pregões negativos, se o objetivo for a manutenção do valor do portfólio em moeda forte.

Fundos Imobiliários (FIIs) podem ser uma opção a considerar. De acordo com a maioria dos agentes de mercado, provavelmente o final do ciclo de alta de juros e o término das correções para cima farão cessar a pressão negativa que a alta de juros tem sobre os FIIs. Em algum tempo (alguns meses?), sob efeito de ~14% a.a. de juros, testemunharemos a baixa dos preços e o dragão será domado. Quando esse cenário despontar no horizonte, um efeito positivo deve aparecer no preço das cotas dos FIIs, por questão matemática – um mesmo fluxo de caixa trazido a valor presente por menores taxas de juros resulta em valores presentes maiores. Atenção à qualidade dos ativos do FII escolhido.

E bolsa? Precificações atraentes não são um bom ponto de entrada? Podem até ser. Mas, enquanto o nível de incerteza for alto, essa falta de visibilidade irá pesar sobre a precificação de ações. E a volatilidade (altas e baixas frequentes nos preços) será uma constante. Precisando estar ativamente alocado, prefira setores e negócios defensivos, com fluxos de caixa mais estáveis mesmo em cenários adversos.

Em todas as classes de ativo citadas, sempre cabe ao investidor fazer a lição de casa (ou procurar seu assessor financeiro por mais informações) que o permita tomar decisões embasadas.

Na Bíblia, o dragão representa Satanás, a antiga serpente do Éden. Na economia e no mercado financeiro, o dragão da inflação costuma ser tão ruim quanto o ser bíblico e não parece trazer boas notícias.